昨日は私のコミュニティ

「きい資産形成塾」

へご参加くださりありがとうございました。

一話目を見ていただいた方からは、

といった感想をいただけました。

私の想いである

副業前にお金の勉強がマストです!

と共感をしてもらえて、

とても嬉しいです。

今日から本格的に

「きい資産形成塾」

をスタートさせますので、

ぜひついてきてください。

この講座は

私のように、人に騙されたり、

お金や時間を搾取されないように

同じ失敗を繰り返してほしくない

という想いで

幸せな人生を送るための土台作りの

お手伝いができればと思い、

発信しています。

会社員の私にもできた

あなた専用のお金の勉強、

きい資産形成塾を準備しました。

✅怪しいと思われがちな投資を始められる

✅正しい投資先の選び方がわかる

✅つみたてNISAの優遇された制度を利用し、

初めてでも自信をもって運用できる。

そんな未来を掴むために、

この講座をしっかり毎回インプットし、

アウトプットも忘れずしてくださいね。

あなたは大丈夫だと思いますが、

9割の方はアウトプットせず

インプットだけで終わってしまいます。

その場合、せっかく時間を使って

必死に読んでくれたとしても

95%もの内容を忘れてしまいます。

あなたも時間のない中で

読んでくださっているので

なんとなく分かったような

気持ちになるだけ、なんて

時間潰しに使ってほしくありません。

僕も全力で執筆しています。

「どんな感想を送ろうかな」

と、アウトプットを前提に

読んでみてください。

これを読み終わった頃には

あなたの金融リテラシーは

驚くほど上がっています。

まずは騙されたと思って

実践してみてくださいね。

さて、前回の自己紹介でもお伝えしましたが

私、きいはお金の勉強をはじめて約4年、

投資を3年以上やっています。

Twitterでお金の発信をして、

1ツイートで3万人以上

1ヶ月で65万人に

みられるようになりました。

リアルの世界ではビジネス仲間や

Twitterで知り合った仲間から

投資について相談を受けています。

私は自分のやってきたことを

伝えたことで人から頼られて、

すごく嬉しい気持ちになりました。

私は自分の無知が原因で、

信用できる人の選び方に失敗してきました。

1度ならず、連続で2回も失敗しています。

友人との共同代表で失敗し、

さらにメンター選びでも失敗しました。

理由は今ならはっきりわかります。

①「実績」

②「人柄」

③「理念」

この3点が足りていなく、

本質がみえていなかったから。

私は現在、お金を増やすための

本質が見えています。

もし、私にこの3点が足りてないと

感じたら時間の無駄なので、

ぜひブロックしてください。

実績、人柄、理念の

3点を感じる人から

学んだほうが絶対によいです。

ただし、これからお話する

賢く資産形成する話だったり、

お金の勉強を通して、

うまく副業、収入を上げるところまで

導くという情報は

得られなくなります。

残念ですが、

それは仕方ないことですし、

実際に自分にあった情報だけを

選んだほうが絶対に良いので、

遠慮なくブロックしてください。

ついてきてくれる方には

精一杯伝えていきます。

あなたが私と同じような失敗をせずに、

お金の勉強から始めて不安なく、

将来をむかえられるような

本質的な内容だけを伝えていきます。

今までお金の勉強をしたことがなくて

自分にできるかなと

不安に思っている方もいるかと思いますが、

大丈夫です。安心してください。

もちろん私自身も、

最初は全くわかりませんでした。

自分より理解している人に

教わることで

お金について理解することで、

将来的な悩みだったり、

今どれくらい使って良いのか

わかるようになりました。

今では昔の自分のように

わからない方に教えるまでになりました。

例えば、

投資をする前に手元にある

お金をどこまで投資に回せるのか、

金額はどの程度なのか把握していますか?

私は全く知りませんでした。

でも、単純に収入を増やせば、

将来のお金の不安はなくなるだろうと思って、

無謀な副業を始めて、人選びに失敗して、

時間もお金も労力も

無駄にして、さらに心まで壊れていきました。

私がなぜ発信をしているかというと、

前回お話したように

私と同じ失敗を繰り返してほしくない。

と考えているからです。

正しい順序で行わないと、

・お金を無駄にする

・時間を無駄にする

・家族に迷惑をかける

・親を心配させる

・副業で失敗して、自信をなくす

などせっかく行動したのに、

失敗したくありませんよね

そうなってほしくないので、

投資に対する間違った

思い込みを正しく理解し、

お金の勉強を始め、

資産形成を実践するために

つみたてNISAをスタートさせる

ということを少しでも多くの方に

知ってほしいので、発信をしています。

こちらを読む前のあなたは、

投資はギャンブルじゃないの?

つみたてNISAってどういう制度なの?

実際に、始めている人って周りにいない

といった疑問があって

よくわからないと思うので、

その背景を含め説明していきます。

今日はお金の本質について

伝えていきますね。

投資はギャンブルという思い込み

突然ですが、あなたは、

TwitterやYouTubeなどをみて、

投資はお金が、

減っちゃう可能性もあるから

ギャンブルだと感じたり、

「投資に失敗した」

という話を聞いて怖いと

と感じていませんか?

私は投資を始める前は、

投資はギャンブル

投資は怖い

と感じていました。

このままだと当然ながら、

一歩踏み出せないですよね。

投資とギャンブルの違いを

理解できたことで、

投資は怖くないものだと

一歩踏み出すことができました。

投資はギャンブルというのは間違いで、

正しく認識できていなかったのです。

結論をいうと違いは以下になります。

投資はお互いに得をする目的から生まれたもの

ギャンブルは勝ち負けがはっきりする

この違いがあります。

そもそも私が、投資は、やり始める前、

株を購入し、運用するというイメージでした。

その中には、

「チャンスを見つけて売り買いをする」

というイメージもありました。

実は、このチャンスを見つけて売り買いする

というイメージがギャンブルと思わせている

原因だったのです。

本来の投資は、

頻繁に売り買いするものではなく、

コツコツと積み上げていくものです。

チャンスを見つけて、売り買いするものは

まったく別物で、「投機」といいます。

投資は、

「お互いに得をする目的から生まれたもの」

であり、投資された企業は、活動資金を得て、

長期的に成長し、利益を生み出すことで

投資した人が還元を受けるものなのです。

そこには信頼関係が生まれ、

増えた利益を分け合い、お互いに得をする

ということが投資なのです。

一方、投機など、ギャンブルは

「チャンスを見つけて売り買いをする」ため、

短期的で、値動きの差で利益を得ようとするため、

読み勝つか、読み負けるかの差がでてきます。

そこには信頼関係はありません。

投資は正しい知識を持って、信頼関係の元、

運用することで、資産が増えていきますし、

実際に増えています。

金融資産の約6割を投資で占めている

米国は投資によって、この20年でなんと

3.4倍も資産を増やしています。

一方、まだ、投資が普及が遅れている

日本は、投資の比率が1割強で、

この20年で1.4倍しか増えませんでした。

その差は歴然です。

の違い 世界の金融資産比率-1-1024x480.png)

出典:内閣官房

また、私の実績も「つみたてNISA」を利用して、

投資をしたところ、まだ、3年程度ですが、

約16%10万円以上の利益がでています。

この成績は、まだまだ、短期ではありますが、

実際にしっかりプラスになっています。

本来、投資は価値が上がったりさがったりするため、

必ず、お金が増えますということではありません。

しかし、過去の推移を見ていくと、

長期的に見ると株式市場全体として、

右肩上がりで成長しています。

これは、人間が「より豊かになりたい」という欲と

ピッタリ合致して、満足することないため、

よりよい製品やサービスを求め続けるため、

長期的な視野で見たときに

右肩上がりになるということなのです。

つまり『投資』によって、

資本がグルグルまわって、大きくなり続けます。

そうなると、お互いに得になり続けますよね。

こういった仕組みが投資になります。

一方、他にギャンブルの代表例は、

パチンコ、競馬、競艇・競輪、宝くじなどです。

この特徴は、

元々集めたお金の合計より

参加者へ還元されるお金が

少なくなるのが決まっています。

特に、夢を買ってるとCMしている

クリーンな印象の宝くじの還元率の低さは、

びっくりすることに46%しかないです。

使ったお金の半分も

戻ってこないというのは衝撃でした。

このようなものがギャンブルなのです。

このように、投資ギャンブルとは全く異なり、

投資はお互いに得をする目的から生まれたもの

であり、みんながWin-Winになり、

ハッピーになれるもの。

これを知れたときに悪いイメージが消えました。

このように投資で損をするという不安は

お金の勉強を正しく行うことで解消できるのです。

信じてついてきてください。

では、なぜ投資はギャンブルと

いうような思い込みが出てきてしまうのか。

思い込みの原因は

”教育体制”

私やあなたが

投資はギャンブル

投資は怖い

と感じて、

始められなかったのは、

現在の教育体制

にあります。

お金の勉強は、

生きていく上で

絶対必要な知識です。

しかし、学校で教育として

教えてくれないために、

投資はギャンブル

投資は怖い

など悪いイメージになり、

投資は危ない

と思い込むことにつながるのです。

しかし、それも学校教育で

教わらなかった

今の大人だけなんです。

お金の勉強は、

正しい知識を持つことで

将来への不安を解消でき、

よりよい生活を送るために

役に立っていきます。

将来の不安の根底にあるのは、

「必要なお金がわからない・

準備できないかもしれない」

ことではないですか?

私はいつどのくらい必要なのか

分からなくて、不安でした。

お金の勉強をすることで、

将来的に必要な資金と

その対処方法がわかれば、

漠然としたお金の不安は

ある程度解消できちゃいますよね。

今の学生は、2022年4月から

高校で資産形成の授業が

スタートされたため、

学校で正しい知識を得て、

投資を行うようになります。

実際に、25~69歳の大人のうち、

投資をしているのは約2割います。

つまり、投資がギャンブルじゃないと

気づいてる人は行動をしています。

しかも、学生ですでに投資をやってる人が1割強、

興味がある人は約6割と今後は、若い人を中心に

より投資が身近なものになっていきますよね。

だけど、私たちは

今までの教育課程で学んできていないので、

学ぶ必要があります。

今からでも遅くないですし、

気づいた今日から少しずつ明るい未来に

変えていきたいですよね。

この20年で投資によって資産を約3.4倍にも

大きく伸ばしているアメリカでは、

学生のうちから投資教育が行われています。

若いうちから自分の人生設計を考えて、

実現するための手段として、投資をしているのです。

実は、国がこれだけ、投資をすることを

政策として促しているのには理由があるんです。

私はこれを知ったときに衝撃をうけました。

その衝撃の理由は、

2000年から21年にかけて、

家計の金融資産が世界と比べて差がついていて、

日本が相対的に貧しくなっているのです。

この資料を要約すると、

2000年から21年の家計の金融資産の伸び

・米国3.4倍

・英国2.3倍

・日本1.4倍

という事実があるのです。

これを知ったときは悲しかったです。

この背景には、

日本と米国、英国との資産の比率にあり、

日本の投資比率が少ないことにあげられます。

以下が根拠資料です。

出典:内閣官房

この資料の必要な部分を

切り取ると以下になります。

の違い 世界の金融資産比率-1024x480.png)

金融資産の伸びが3.4倍の米国は

投資の比率が6割

2.3倍の英国は投資比率が2割強

1.4倍の日本は投資比率が1割強

この20年の結果から

家計が保有する金融資産が

現預金に偏っていることが、

日本経済の停滞を招いていると

考えているのです。

事実として、日本の場合、

今の大手銀行の

普通預金金利は

「0.001%」

100万円を30年預けても、

利息はわずか

「300円」

しか増えないんです。

このような背景から、

国民に投資を促しているのです。

国民の金融資産半分以上を占め、

低金利でリターンが

ほとんどない貯蓄を

投資に切り替えることで、

好循環を生み出す狙いがあるのです。

お金の勉強をして、

投資をしていくことで、

漠然とした不安や、

インパクトのあった

「老後2000万円問題」

が解決できるスタートラインにたてます。

背景を知って、

このようにお金の勉強をすることで

なんとなく、将来に光が見えてきませんか?

知らないで行動のきっかけが

なかったらと思うと恐ろしいですよね。

今の日本の現状を考えると

行動しないでいると、

少子・高齢化問題があって、

さらに進むと、

2000万円でも

足りなくなるかもしれない

と言われていたりします。

他にも、

思っていたより退職金が少ない

インフレにより、

日本のお金の価値が

どんどん下がっていって、貧しくなる。

こんなことを考えると

不安になっちゃいますよね。

不安な状態だと、

「今」を全力で楽しむことなんか

できません。

どんどん不安だけがでてきますよね。

そのため、

不安をなくすために

毎月の生活費や

将来、人生に必要な資金を

把握しておくことが必要です。

例えば、

・結婚式の費用

・出産費用

・住宅購入費用

・教育費用

・老後の生活費用

・介護費用

などがあげられます。

このような漠然とした将来の不安を

一つ1つ具体的にしていくことで、

お金の勉強が解決してくれるのです。

そして、お金の勉強を

行動に移していくのです。

このような背景から、

資産形成の一環として、私は

国が準備した投資の税制優遇制度である

つみたてNISAをおすすめしています。

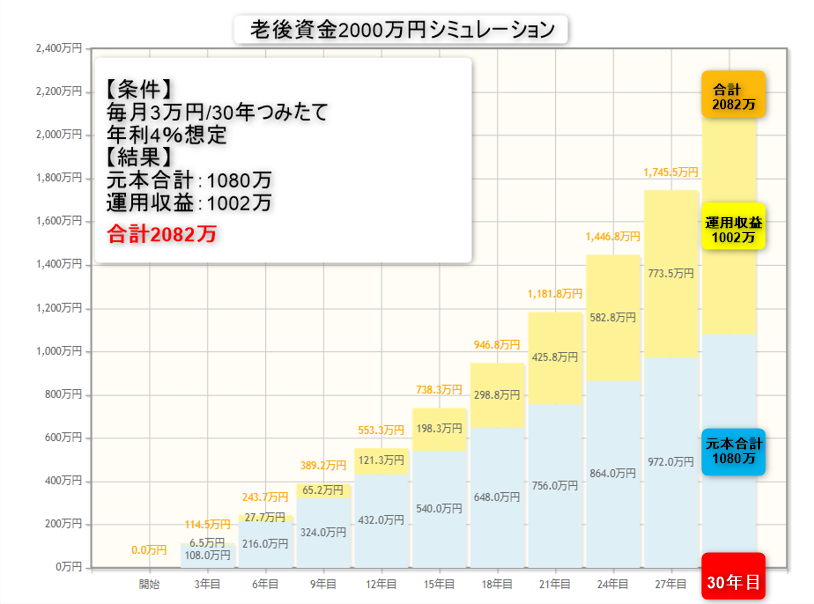

投資を行った際の

シュミレーションを

簡単に説明します。

老後資金だと仮定して、

人によって異なりますが、

話題になった2000万円を30年で

貯めようとすると、

銀行だと毎月5万円では足りずに

55,555円でようやく足りるのに、

30,000円でいける見通しが立つのです。

つみたてNISAの制度を利用することで

なんと毎月30,000円で達成できるのです。

以下は、

金融庁の資産運用シュミレーションで

試算したものです。

銀行だと全く増えない資産が

つみたてNISAを利用することで、

貯金の6割弱の資産で

2000万円の見込みがたつのです。

そして、つみたてNISAを

正しく実行するために必要なことが、

お金の勉強として、

制度を正しく学び、

全体像を理解することになります。

正しくお金について学び、

つみたてNISAで実践を通して、

資産を増やしていく。

お金の勉強が必要、

かつ投資が必要なことに関して

理解できましたか?

次は、私が考える資産形成の最適解である

「つみたてNISA」

に関して、説明をしていきますね。

つみたてNISAとは?

つみたてNISAは、

金融庁が投資対象を絞って

限定してくれているため、

投資初心者でも始めやすい制度です。

さらに、

前述の投資とギャンブルの違いで

説明したように投資の定義である

全員が勝てる可能性がある

長期で利益を期待する

積立投資に特化している制度のため、

投資初心者に最適の仕組みです。

また、投資が必要と思いながらも

「まとまった資金がない」「難しそう」

「取引する時間的ゆとりがない」

「損をしそうで怖い」

という理由で踏み切れてない人にとっても

コツコツ続ける制度であるため

問題になりません。

金融機関によって、

最低月100円の少額から

始めることができるので安心です。

数ヶ月後にきちんと増減を確認して

実態を把握してから

続けるか続けないかを

判断してみることもできます。

そのため、

投資を始めるにあたっての不安部分を

かなり解消してくれているため、

投資初心者でも利用しやすい

制度になっています。

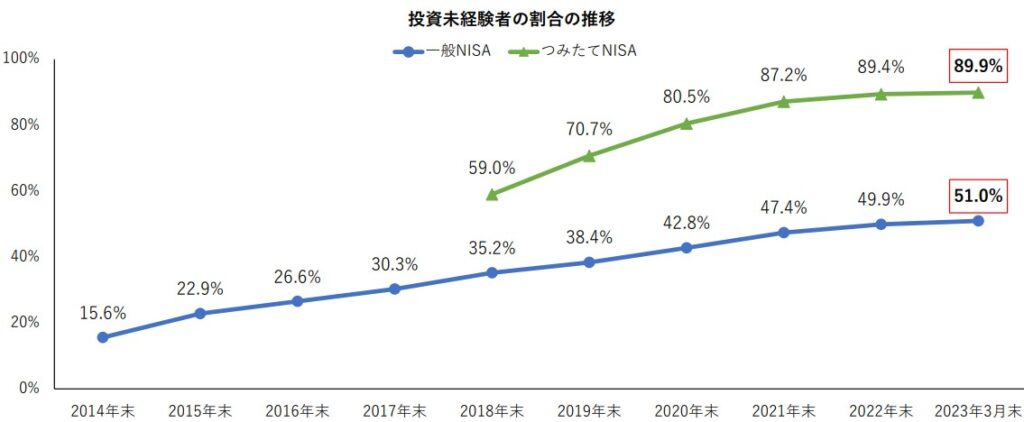

実際にデータでも現れていて、

日本証券業協会の調査結果で、

(2023年3月31日現在)

証券会社におけるNISA口座数の推移

を確認すると、急激に増えています。

さらに、制度が導入された当初は、

投資初心者が4割程度の利用でしたが、

2021年以降は、約9割が投資未経験の人が

利用する制度となっています。

出典:日本証券業協会

出典:日本証券業協会

国の推進する制度によって、

投資を経験したことない人でも、

投資を始めるだけのメリット、

老後資金に向けての危機感が現れた結果

だと考えています。

まさに今、

貯蓄から投資への

流れが加速しているのです。

投資に対して

・あやしい

・騙されそう

・怖い

と思い

今まで始められなかったり、

将来が見通せなくてなんとなく不安

といったあなたに

オススメの制度となっています。

次に、より具体的に

つみたてNISAのメリットを説明すると

以下になります。

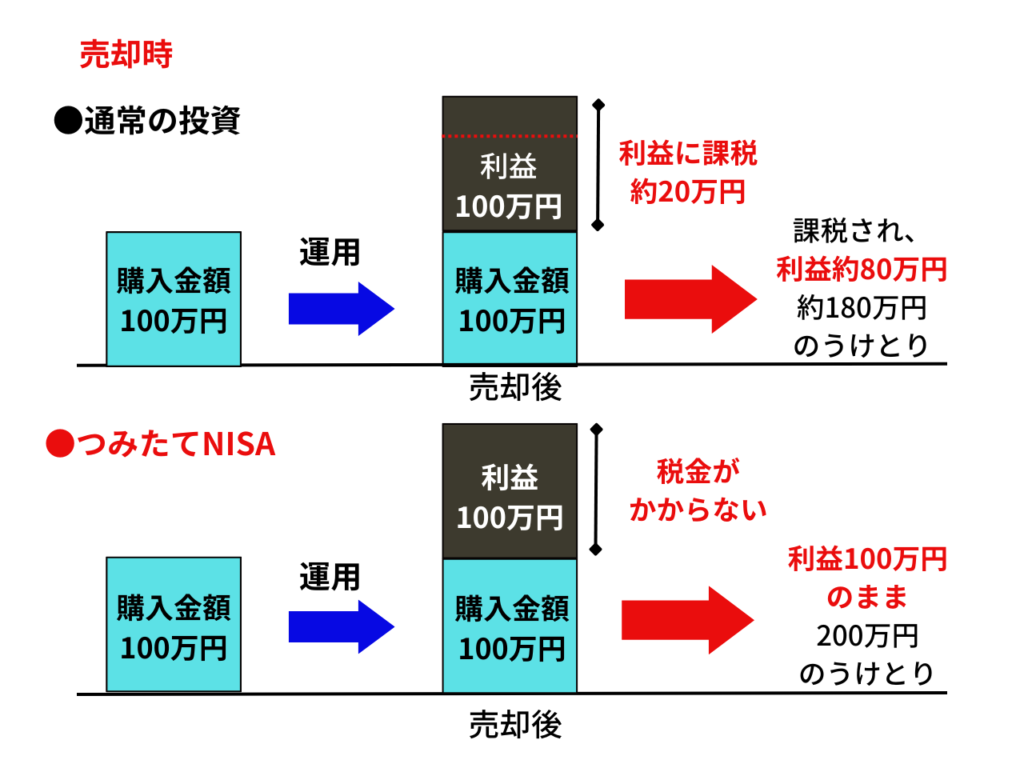

☑利益に対して税金がかからない

☑金融庁が銘柄を厳選、プロが運用

☑月100円のつみたてから始められる

それぞれ簡単に説明します。

☑利益に対して税金がかからない

一般的な投資をする場合、

売るときに利益が出た場合、

利益に対して、

約20%の税金を納める必要があります。

しかし、

つみたてNISAの場合は、

利益に税金がかからず、

そのまま受け取れるのです。

例えば、

100万円購入、運用して売却する際に

利益が100万円出たと仮定します。

通常の投資の場合、

利益に対して、約20%の課税され、

約20万円が差し引かれて、

約180万円の受け取りになるのに対して

つみたてNISAの場合は、

利益に税金がかからず、

200万円そのまま受け取れます。

となります。

100万円の利益がでたのに、

通常の投資だと、税金で約20万円も

もっていかれてしまうため、

せっかく、勇気を出して投資を始めたのに、

悲しくないですか?

貯まった感覚にならないですよね。

一方、つみたてNISAの場合は、

勇気をだして、結果が出た分、

利益をすべてもらえて、

コスパがよいし、嬉しくなりますよね。

挑戦して、うまくいったら

楽しくなっちゃいますよね✨

つみたてNISAの場合は、

税金がかからず、運用できる期間は

20年となっています。

☑金融庁が銘柄を厳選

つみたてNISAは

金融庁が投資の銘柄を

厳しく管理しています。

そのため、

失敗しない商品に限定されています。

せっかく投資を始めたのに、

悪徳商品

だったら、目も当てられないですよね。

つみたてNISAの対象商品は、

手数料が安く、比較的安全なものを

金融庁が選んでくれています。

さらに、「投資信託」と言われる

投資のプロに運用をお願いできるシステムに

なっているため

始めさえすれば

勝手に、安全に、運用してくれる。

投資初心者でも安心な仕組みです。

金融庁の基準を一部を紹介しますと、

以下のような基準で限定してくれています。

・販売にかかる手数料がとられない

・信託報酬は一定水準以下

(例:国内株のインデックス投信の場合

0.5%以下)に限定

※信託報酬とは、

投資信託はプロが運用してくれるので、

運用コストがかかります。

金融庁が厳選してくれているおかげで、

2023年6月時点では、

日本で購入できる投資信託が

約6000本

あるところ、

235本(2023年6月30日現在)

まで限定された中で選べることができます。

6000本もあったら、

多すぎて選べないですよね。

金融庁が投資信託全体の

5%まで厳選して絞ってくれているので、

ぼったくりの商品がない中で、

選ぶことが可能です。

☑月100円の積立から始められる

投資のイメージとして、

何十万、何百万かかるのでは?という

イメージがあるかと思います。

しかし、つみたてNISAは

少額から始めることができます。

少額からと言っても実は、

NISA口座を開く金融機関によって、

最低の積立価格が決まっています。

そのため、月100円からスタートできる

ネット証券をオススメしています。

この金額だと試しにやってみる

とこともいいと思います。

月100円からスタートでき、

金融庁が厳選した商品の中から選べ、

投資信託のため、

放置して投資ができちゃいます。

プロに運用をまかせられちゃう

のはありがたいですよね。

少額から始めてみて、

数カ月後、お金がどう動いてるか

確認してイメージしてもらうと

もう少し大きな金額を入れるか

判断できるようになってくるはずです。

なので、ちょっとでも怖いという

気持ちがあれば、月100円から

経験してみるのがおすすめです。

つみたてNISAをスタートすると?

お金の勉強をして、私のオススメする

つみたてNISAを始めていくことで

✨国の優遇制度でお得に資産を増やしていける

✨投資で、賢くお金を増やせる知識を得れる

✨老後資金の準備をしていける

さらに、つみたてNISAをスタートとして、

資産形成の学びを深めていくことで

✨将来を見通せるようになり、

何より『今』を楽しめる

✨「仕事」に対し、向き合い方を見直せる

✨価値のあるお金の使い方ができる

何より、会社を信じて身を粉にして

働いてきた価値観を壊せます。

そして、転職や、今の仕事に

とらわれない働き方を目指していけます。

私自身がそうでした。

つみたてNISAを実践することで、

自分だけが働くだけではなく、

自分で作り上げた資産

にも働いてもらえるのです。

私は第一話でお話した通り、

ブラック企業で働いていたので、

人には限界があるのを知っていますが、

お金は疲れないので、

24時間働いてくれて、

勝手にお金が増えていってくれるのです。

つみたてNISAと自分の働きを合わせて、

2刀流ができちゃうので、

すごく効率よくなって最高ですね。

しかし、投資をいざ

始めようとすると不安になります。

✅正直、損するのが怖すぎる

✅どの投資がよいのかわからない。

✅株が暴落したらどうするの。

始めている人でも

✅実はなんとなくやっている

✅何十年も長期で続ける自信がない

✅いつ売ればいいのかわからない

とは言え、

不安だからと投資をしないと

老後資金の問題

退職金が思ったより少ない

インフレで日本のお金の

価値が下がり貧乏に

不安で家族や彼女など

大切な人と楽しい生活が

出来なかったり、

ほしいプレゼント買って

あげられないとつらいですよ。

こんなことを考えると

不安でしかたないですよね。

将来が不透明な状態だと、

「今」を全力で楽しめなくなります。

しっかりお金の勉強をし、

つみたてNISAを実践し、

さらに資産形成の学びを

深めていくことで

ぼやけている未来が

くっきり見えるようになります。

私がお話する手順を

実践することによって、

✨人生100年時代においての

お金の使い方がわかる

✨自分にとって価値のある

お金の使い方ができるようになる

✨将来の仕組みができ、次のステップ副業、

独立に向け準備する余裕ができる

がといった未来が見えるようになります。

このあたりがしっかり明確になっていれば、

いろんなことの判断がつきやすくなります。

今回は長くなってしまったので、

具体的なお金が学べるポイントはまた

明日お伝えします。

私は、つみたてNISAすら始められず、

怖くて躊躇していた過去の自分に

「勇気を持って、物事を選択すると

いうことは、分かれ道ではない。

行動することで可能性が広がっていく。」

と伝えたいですね。

すでにつみたてNISAを始めてる人は

それだけで本当にすばらしいです。

ただ、つみたてNISAを

始めるということは

資産形成をスタートさせる

最適解の1つですが、

つみたてNISAを実践しながら、

理解を深めていくことも

まだまだありますので、

ついてきてくださいね。

最初にお伝えした通り、

資産形成を成功させるために、

学んだことをすぐに

アウトプットすることがとても大切なんです。

知識を身につけていただけるように、

アウトプットシートを用意しました。

たったの10秒で終わります✨

必ず答えて、

知識を身につけてください。

長期投資を成功させたいなら、

資産だけでなく、

知識もコツコツ積み上げていけば、

成功にぐっと近づくことができます✨

一見なんの関係もないアウトプット、

と思うかもしれませんが、

たったの10秒でおわる、短いアウトプット

ですら、できない人がたくさんいます。

あなたの貴重な時間を

無駄に使ってほしくないです。

知識を定着させるために、

アウトプットを習慣にしてみてください✨

そのために、

今回のアウトプットシートを用意しました。

必ずアウトプットしてください✨

↑クリックでアウトプットシートに飛びます。

明日の最終話は

『つみたてNISAで資産形成するメリットとは|

3年間続けて感じたこと』

です!お楽しみに😊