今日のテーマは

『つみたてNISAで資産形成するメリットとは|

3年間続けて感じたこと』

をお伝えします。

前回の配信を見ていただき、

ありがとうございました✨

多くの方に見ていただき、

コメントもたくさんいただきました。

前回の配信では、

「投資」に関して、メディアの情報で

不安が消えないという話を

させていただきました。

それはなぜか?あなたのせいではなく、

ニュースで流れる投資詐欺の話、

FXや暗号資産で何百万溶かしたという情報が

『投資はギャンブル』という

マイナスな要因を作ってしまい、

投資は危険という固定概念が

作られてしまっているから

という話をさせていただきました。

しかし投資を始めないと

損をしてしまうよと

話をさせていただきました。

では、どのように比較的安全かつ

お金の勉強ができる投資を

始めたらよいのか。

それが

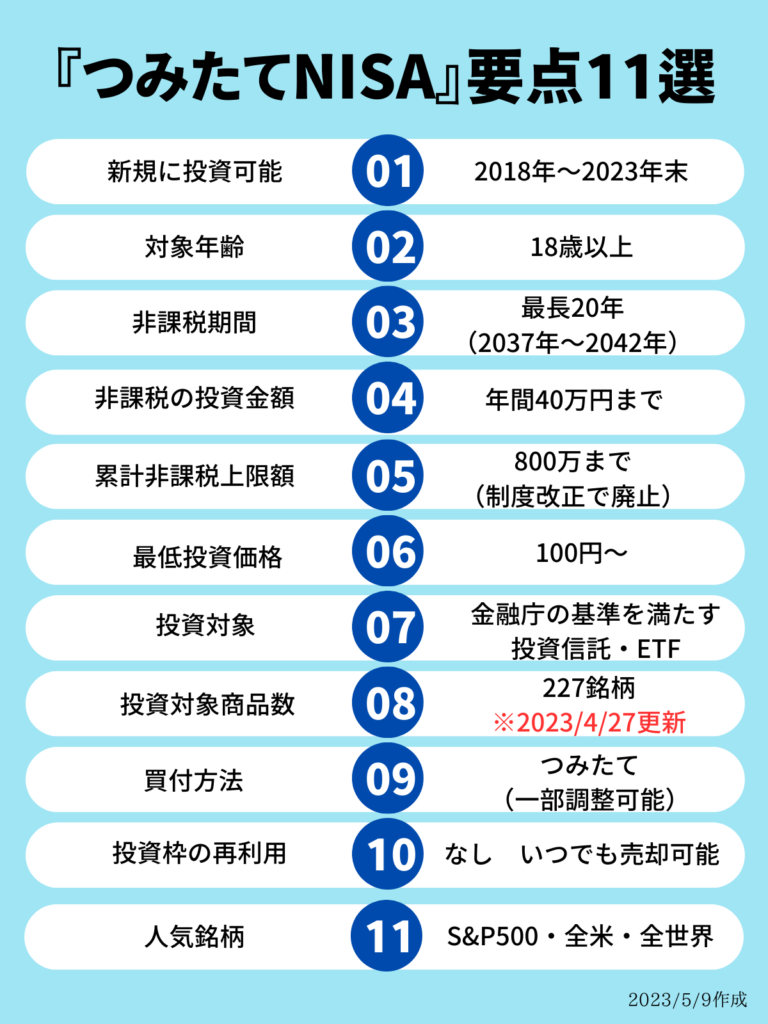

『つみたてNISA』

です。

国が推奨する優遇制度で、

初めての投資家や若年層にも

参入しやすいように設計されています。

☑金融庁が銘柄を厳選

☑少額からつみたてができる

☑引きだし自由

最高で年間40万円までの積立が可能で、

税金約20%がMAX20年であれば

非課税でうけとれまる制度です。

その先には、

✨将来を見通せるようになり、

何より『今』を楽しめる

✨将来が鮮明になり、余裕ができる

✨「仕事」に対し、向き合い方を見直せる

✨価値のあるお金の使い方ができる

✨国の優遇制度に敏感になれるので損しない

✨投資により、騙されない知識を得れる

何より、会社を信じて身を粉にして

働いてきた価値観を壊せます。

自分だけが働くだけではなく、

自分で作り上げた資産にも

働いてもらえるのです。

私が伝えたいことは、

まずは、お金の勉強をし、

つみたてNISAを通して、

お金にまず働いてもらう投資を行いことで、

『今』と『未来』を楽しめる土台を

作ってほしいということです。

うまく投資をすること

つみたてNISAの活用次第で

将来、働かなくても

お金が生み出せる状態を

作ることが可能です。

とはいえ、投資をいざ

始めようとしても

始められない現実があると思うので、

早く投資をスタートしたほうが

良い理由を具体的にお伝えしますね。

理由は2つです。

投資を”今”始めるべき理由

①時間こそ最強の味方

投資は長期で運用することが王道

効率よく資産形成ができる

②インフレ対策。

資産価値を維持できる

詳しく説明しますね!

1点目として、

時間こそ最強の味方です。

まず、「複利効果」が挙げられます。

以下の図を見てください。

銀行に預けても、

超低金利のため今の時代は、

お金はほとんど増えません。

2023年現在、

大手銀行は金利が0.001%のため、

100万円預けても1年で

10円しか増えないのです

投資なら預貯金よりも高い利回りで

お金を運用できる可能性があり、

効率の良い資産形成ができます。

長期的な投資を行う場合には、

運用で得られた利益をさらに運用して

利益を増やす「複利効果」が期待できます。

10年後をみるとわかりやすいのですが、

複利効果は夢がありますよね。

投資にはもちろん元本割れの

おそれがありますが、

投資は長期で運用することで、

ほぼ確実にプラスになります。

下記の図を元に説明します。

資産・地域を分散してつみたて投資を

行った過去の運用の実績を表しています。

条件は、

1985年~2020年に毎月同額ずつ

買付を行ったデータです。

5年保有では元本割れが起こり、

20年保有の際は元本割れが起こりませんでした。

資産や地域を分散させ、

つみたて投資を長い期間行うことで、

元本割れする可能性が低くなります。

投資信託の価格は

上がったり、下がったりしますが、

その都度、喜んだり、不安に思うことなく

続けることが大切です。

長期で運用することが王道

時間こそ最強の味方

と言われるのはこのような実績からです。

2点目として、

インフレの影響に備えられ、

大切な資産の価値を維持できます。

2022年~2023年にかけて、

あらゆるところで値上げが起きていて、

電気代、ガス代、食費など

大変なことになってます。

昨年は2022年10月に

前年の同じ月と比べて

3.6%上昇し話題になりました。

実は、2013年には、

日本銀行は、「物価安定の目標」を

消費者物価の前年比上昇率2%と定めて、

長期的には物価を意識的に上げていく

方向性にあるため、

現状のお金の価値は

どんどん減っていくのです。

銀行に預けていても0.001%など、

超低金利のため、

投資をすることで、

財産価値の目減りを防ぐことができます。

以上、この2点

①時間こそ最強の味方

投資は長期で運用することが王道

効率よく資産形成ができる

②インフレ対策。

資産価値を維持できる

を理解し、

まず、少額からでも、

投資をスタートさせ、

将来のための準備をしなければ

失敗してしまいます。

実際、会社員は自分が働くことで、

収入を増やす方法がないと考えがちです。

銀行に預けているお金を

投資に切り替えるだけで

長期的に高確率で資産が増えていきます。

その際、つみたてシミュレーションなどを

活用することで、将来の不労所得を

感じることができます。

つまり時間を切り売りする労働で

収入を得る以外に、貯蓄し、

お金に働いてもらうことで、

資産を生み出すことを感じてほしいと

考えています。

長期で運用することで、複利効果で

雪だるま式の利益が利益をよびます。

では具体的にどんな投資を

するべきなのでしょうか?

つみたてNISAを推めるわけ

私は他の制度も踏まえ、

投資を始めやすいのは

優遇されている

「つみたてNISA」

一択だと断言します。

つみたてNISAの要点を

下記に記載します。

つみたてNISAは

国が推奨する制度で、

以下の点からおすすめします。

メリットを上げますね。

①運用益が非課税

②少額・長期・積立投資ができる

③いつでも売却できる。

④金融庁が銘柄を厳選

⑤つみたては休止も可能

簡単に説明します。

①運用益が非課税

運用益・分配金が最大20年間

非課税になる魅力的な制度です。

通常、投資をして利益が出た場合、

利益に対し20.315%の税金がかかります。

しかし、つみたてNISAで投資を行うと

税金がかかることはありません。

具体的にその破壊力をお伝えしますね。

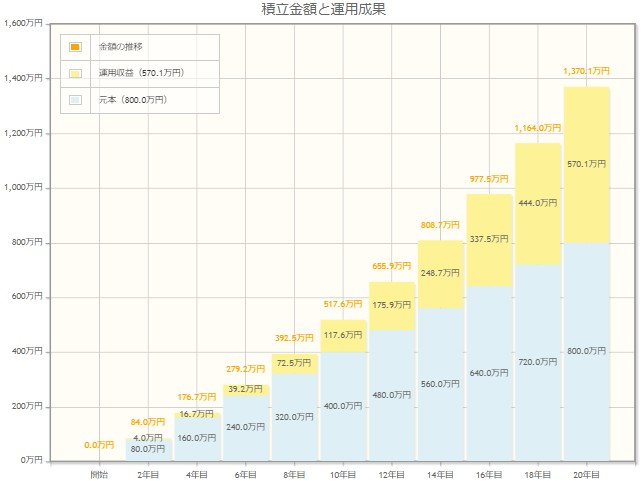

🔶満額月33,333円つみたてをした場合の

シュミレーションを以下に記載します。

20年後の資産額のシュミレーションです。

金融庁 資産運用シミュレーションで試算

利回り5%、20年間、毎月つみたてを想定。

※実際、銘柄に応じて利回りは異なります。

🔶満額月33,333円つみたて

投資元本7,999,920円

利益4,225,779円

20年後資産額12,225,699円

つみたてNISAを利用しない場合、

利益の約20%が税金としてかかります。

利益約420万の約20%の

約84万円が税金としてかかるのを

つみたてNISAを利用することで、

そのまま利益にできちゃうのです。

これは、お得すぎますよね。

②少額・長期・積立投資ができる

前述で説明をした

投資の王道戦略がとれます。

少額での長期でのつみたて投資は

資産を大きく増やすうえで

非常に有効な方法です。

まとまった金額を一度に

投資する必要がないので、

ハードルが比較的低く、

始めやすい方法です。

楽天証券やSBI証券などの

ネット証券だと100円から

始められます。

さらに途中で金額の変更も

可能なのです。

最初から毎月の上限額33,333円を

つみたてするのは、怖く感じますよね。

そんなハードルを100円からと

いう少額からでもはじめられ、

金額も変更できるのが

つみたてNISAのメリットです。

実際、いくら知識をつけても

初めてみないとわからないことがあるので、

まずは100円からはじめてほしいです。

この経験は何事にも変えられない、

あなただけの経験になります。

③いつでも売却できる。

いつでも売却して現金を引き出せる

柔軟性があります。

将来、不測の事態が起こった場合でも

売却をすれば手元に資金が戻ってきます。

しかし、売却するタイミングで

元本が割れている可能性もあるため、

余剰資金で行うことが大切です。

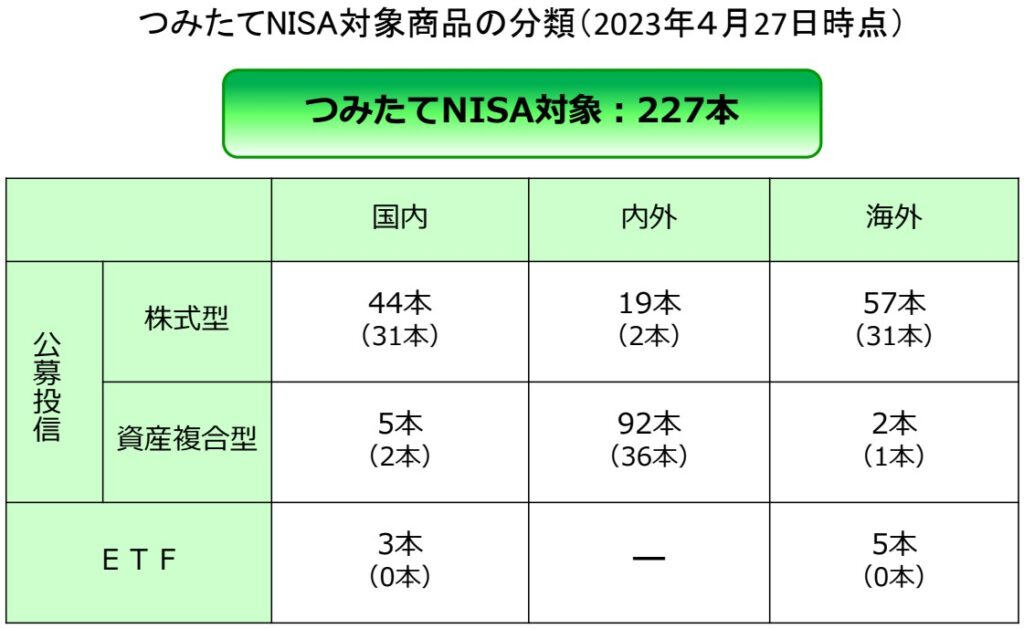

④金融庁が銘柄を厳選

つみたてNISAで購入できる商品は

投資信託になります。

※ETFは投資信託の一種で大きな違いは、

上場しているか上場していないかの違い。

一言で投資信託と言っても、

通常は約6000本もあり、

種類も千差万別です。

6000本からどれか選んでねって言われたら、

どんだけ時間かかるんだっ、できないよ!

ってなりますよね。

私だったら決めきれなくて

挫折しちゃいます。

それを金融庁が線引をして、

227銘柄(2023年4月27日時点)に

絞ってくれています。

引用:金融庁HP

国が長期投資に向いている銘柄に

絞ってくれて購入できるのは

非常に魅力的に感じますよね。

そんな金融庁の厳しい基準の

一部をご紹介します。

・販売手数料がゼロ(ノーロード)

・信託報酬は一定水準以下

・信託契約期間(運用期間)が

無期限または20年以上

・分配頻度が毎月でない

⑤つみたては休止も可能

なんらかの理由で働けなく

なったりしたときには、

つみたてを休止することが

できるのもメリットです。

今までつみたてたものは

運用し続けることができます。

『万が一のとき引き出しが可能。』

つみたてNISAは万が一のときに

引き出しが可能です。

これから予期せぬときにお金が必要になる

可能性もあるので、このように自由度が

高いことがメリットになります。

つみたてNISAのデメリット

次に、

つみたてNISAのデメリットも

お伝えします。

もちもん、つみたてNISAも

万能ではありません。

デメリットは

①配当金と言われるシステムがない

②資産をすぐに増やすことが

できないことです。

①配当金とは、

株主に分配される

現金配当のことを言います。

ただし、つみたてNISAは配当金を

出さないかわりに、その利益分も

長期で運用することで

資産の最大化を狙っています。

②資産をすぐに増やすことが

出来ないと言う点

つみたてNISAは資産を分散させて

投資をしていくため、少額から始めて

つみたてしていきます。

最初は、投資額の合計も少ない状態です。

そのため、複利効果が十分に発揮されず、

増えている実感を得にくいかもしれません。

つみたてNISAは長期で資産を

成長させていく方法であることの理解が必要です。

つみたてNISAのデメリットも

お話させていただきました。

しかし、つみたてNISAで

満額投資できれば、

20年後には貯金と比較して、

約1.5倍強の資産になっている

可能性が高いです。

つみたてNISAの

思わぬメリット

私は、つみたてNISAをはじめることで、

思わぬメリットもありました。

それは、未来を考えることで、

自分の価値観がどこにあるのか

見直すきっかけになりました。

支出を見直し、消費なのか、浪費なのか、

考えるようになり、

自分の価値感で

ものを購入するようになったのです。

特に固定費の見直しは大きいですね✨

ですが、私は投資を始めて

1年くらいは不安でした。

”将来のため”と漠然と考え、勉強をし、

投資をスタートしたのにも

かかわらず不安でした。

一人で勉強していたために

目的がわからなくなって、

知識だけがついていったんです。

実際20年後以降、具体的にどのように、

お金をつかっていったらよいか、

わからなくないですか?

いつどのタイミングで終わればよいの?

投資の終わり方や引き出し方、

どこで終わりなの?

始めたら良いが、

どうすればよいの?

ど、どう、終わればよいの?

そんな声が聞こえてきます。

そうです!

ゴールが明確にどこか認識して、

初めて今まで霧が

かかっていたものがとれて、

今も未来も充実した生活を

送れるようになります。

ぜひ感想いただけると

励みになります✨

感想はこちらから↓↓↓

次回予告

次回、これ以上、いろんな情報を

探し続けるのではなく、

投資歴3年の私がこれと最初に

出会いたかったと安心したコンテンツが

ありますので、ご案内させていただきます✨

私自身、このコンテンツを見ることで

ゴールが明確にみえるようになり、

今を楽しく生きられています。

私自身は、つみたてNISAを始めたあとに

このコンテンツに出会いました。

そのおかげで自分が取った選択肢は

間違っていないんだと確信を

持てるようになりました。

まさにかゆいところが

しっかり網羅されてました。

私自身はこのコンテンツに始める前に

出会えればよかったと心からそう思います。

これを読んでいる方には

早くこれを読んでいただき、

「今」「将来」を楽しんで

過ごしてもらいたいと思います。

お楽しみに😊